ブログ

頭金はいくら必要?年収別の目安とFPが教える無理のない住宅ローン計画

今年も残すところわずかとなりました。

ブログをご覧いただき、誠にありがとうございます。

年末年始は家づくりについて考える時間が増える時期でもありますので、ぜひ今回の記事も参考にしていただければ幸いです。

はじめに:頭金ってどのくらい必要なの?

「家を買うとき、頭金っていくら必要なの?」

これは、家づくりを考え始めた方が最初に抱く疑問のひとつですよね!

昔は「頭金は2割が常識」と言われていましたが、現在では 頭金0円でも住宅ローンが組める時代。

とはいえ…「借りられる金額」と「無理なく返せる金額」はまったく別物です。

本記事では、年収別の頭金目安から、FP(ファイナンシャルプランナー)が考える安全な返済比率、そして無理のない住宅ローン計画までを詳しく解説します。

🏠 年収別・頭金の目安はいくら?

※あくまで目安であり、ライフプランにより大きく異なります。

頭金を多く入れるほど月々の返済は減りますが、貯金をすべて頭金にまわすのはNG。

生活予備費や将来の教育資金を確保しておくことが重要です。

💡 頭金ゼロでも家は買える?「全額ローン」のリスクと注意点

最近、「頭金ゼロ」「諸費用もローンでOK」といった広告を見たことはありませんか?

たしかに、貯金が少ない若い世帯でも家を持てるメリットはありますが、リスクも存在するので注意が必要です。

メリット

-

手持ち資金が少なくても家を建てられる

-

頭金を教育費や投資にまわせる

デメリット

-

借入総額が増える=利息負担が大きくなる

-

将来、金利上昇時のリスクが高まる

-

売却時にローン残高が家の価値を上回る可能性

💬 FPのアドバイス:

「頭金ゼロが悪いわけではありません。

ただし、手元に『6ヶ月分の生活費』を残すこと。これが家計防衛の鉄則です。」

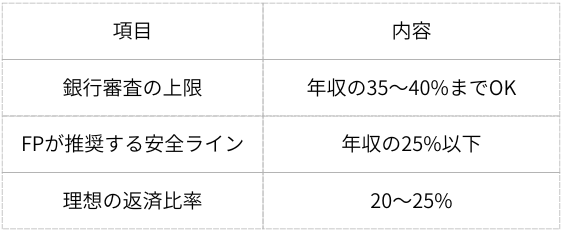

📊 住宅ローンの理想的な返済比率とは?

住宅ローンの審査では「返済負担率(年収に占めるローン返済額の割合)」が重視されます。

一般的な目安は以下の通りです。

👉 たとえば年収500万円の方であれば、

年間返済額は100〜125万円(月8〜10万円)以内が理想です。

🧮 FPが教える「ライフプランから逆算する」住宅ローン計画

家づくり相談所のFPチームでは、まず「ライフプランシミュレーション」を行います。

これは単なる住宅ローン計算ではなく、

▢教育費(子どもの進学プラン)

▢老後資金(年金・退職金の見込み)

▢保険・車・旅行などの支出

▢共働きの収入変化

これらすべてを考慮し、「無理なく返せる金額」を算出します。

例:35歳・共働き(世帯年収800万円)の場合

教育費・老後資金を考慮すると、

住宅ローンは月10万円(=4,000万円以内)が現実的ライン。

🏡 頭金の貯め方とタイミングのコツ

「今からでも頭金を貯めたい」という方へ。

以下の3つの方法で、無理なく準備できます。

①住宅購入時期を2〜3年先に設定

→ 毎月3万円を積み立てるだけで、3年で100万円の頭金に。

②ボーナス・児童手当を一部積立に回す

→ 子育て世帯でもムリなく頭金を増やせます。

③貯蓄型保険やつみたてNISAを活用

→ 貯金よりも効率よく資金を増やせる場合も。

🏠 家づくり相談所が提案する「安心の住宅購入サポート」

家づくり相談所では、住宅会社紹介だけでなく、

FPによる住宅ローン相談・予算診断も同時に行っています。

-

「いくらの家なら安全に買えるのか」

-

「ローン審査が通るか不安」

-

「教育費とのバランスを知りたい」

といったご相談をすべて無料でサポート。

全国どこからでもオンラインで面談可能です。

まとめ:頭金よりも大切なのは「安心して返せる計画」

家づくりで大切なのは、「いくら借りられるか」ではなく「いくら返せるか」。

頭金の多さよりも、将来にわたって安心できるライフプランが何より重要です。

家づくり相談所では、

・FPがライフプランを作成し、

・住宅建築コーディネーターが最適な住宅会社を提案し、

あなたの「後悔しない家づくり」をトータルサポートします。

📸 Instagramでも「後悔しない家づくりのヒント」発信中!

⇒@iedukuri.soudan